投資者將注意力轉向英偉達即將公布的財報以及本周的美國經濟數據,謹慎情緒重佔上風。此外塔吉特和沃爾瑪等零售巨頭的業績將為消費者健康狀況提供重要參考。此外,在政府停擺結束後,統計機構也將開始陸續公布積壓的經濟報告。

標普500指數跌破50日移動均線。英偉達股價下跌,原因是Peter Thiel旗下的對沖基金Thiel Macro在上個季度拋售了其持有的全部英偉達股份。谷歌領漲科技七巨頭,伯克希爾·哈撒韋公司在三季度增持了其價值49億美元的股份。

以下是核心資產走勢:

美股盤前,據華爾街見聞,白宮經濟顧問哈塞特表示,美國未來一段時間勞動力市場可能「極度平靜」,暗示短期就業前景不佳。華爾街見聞提及,日本因財政擴張擔憂引髮長債猛烈拋售,20年期國債收益率飆升至1999年來新高。

美股早盤,投資者將注意力轉向英偉達即將公布的財報以及本周的美國經濟數據,謹慎情緒佔據上風。美股延續近期跌勢,三大股指集體低開。

華爾街見聞提及,受巴菲特建倉谷歌消息的提振,谷歌逆市大漲5.5%。但市場整體情緒依舊疲軟,科技股普遍承壓,戴爾和惠普因遭摩根士丹利下調評級而雙雙下跌。

美股盤中,市場對AI交易的態度開始變得更加挑剔。資金明顯從CoreWeave等負債較重的AI公司流出,轉向美光科技等資產負債表更健康的內存晶元公司,美光科技股價一度大漲超5%,但隨後市場觀望情緒濃厚,股價跟隨大盤轉跌。

美股午盤,日本首相高市早苗計劃周二與日本央行行長植田和男會面。日元匯率較亞太時段進一步貶值,歐元兌日元漲穿180日元,一度創下歷史新高。美元兌日元漲回155關口上方。

加密貨幣市場延續跌勢,比特幣價格創下去年4月以來新低。加密貨幣概念股走低,Coinbase跌超7%,Strategy跌逾2%。

美股尾盤,美股三大股指下挫,標普500指數收破50日移動均線,道瓊斯工業平均指數收跌1.18%,小盤股和銀行股跌幅居前,地區銀行指數更是暴跌近4%。恐慌指數VIX飆升近13%。

周一美股三大指數收跌。標普收跌超0.9%,道指跌約1.2%,半導體指數跌超1.5%,小盤股指跌超1.9%,地區銀行指數跌超3.9%。

美股基準股指:

標普500指數收跌61.70點,跌幅0.92%,報6672.41點。

道瓊斯工業平均指數收跌557.24點,跌幅1.18%,報46590.24點。

納指收跌192.514點,跌幅0.84%,報22708.075點。納斯達克100指數收跌208.324點,跌幅0.83%,報24799.918點。

羅素2000指數收跌1.96%,報2341.377點。

恐慌指數VIX收漲12.86%,報22.38。

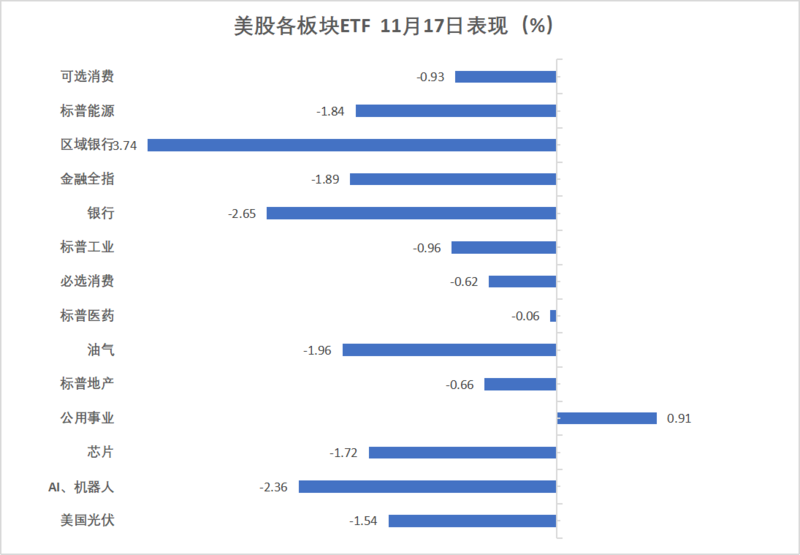

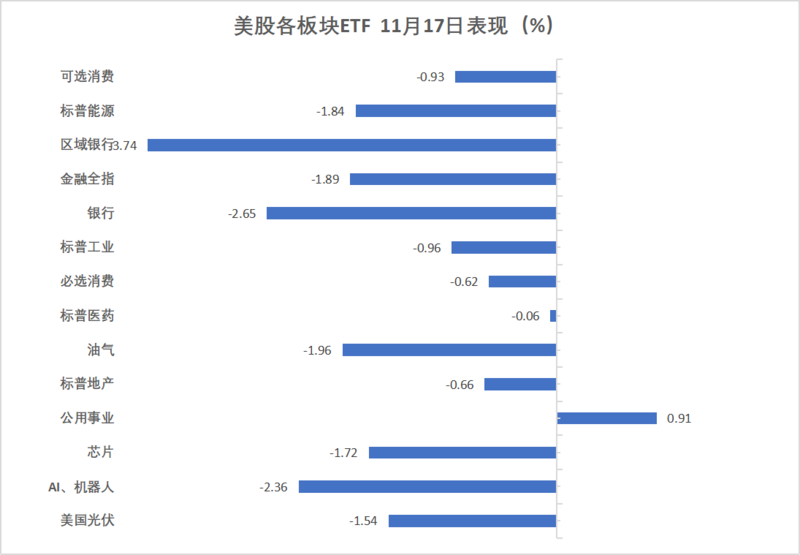

美股行業ETF:

區域銀行ETF收跌超3.7%,和銀行業ETF領跌美股行業ETF,標普電信板塊漲超1.1%。

(11月17日 美股各行業板塊ETF)

科技七巨頭:

美國科技股七巨頭(Magnificent 7)指數跌0.56%,報203.44點。

英偉達、蘋果、Meta收跌1.88%-1.22%,亞馬遜、微軟至多跌0.78%,特斯拉則收漲1.13%,谷歌A漲3.11%。

晶元股:

費城半導體指數收跌1.55%,報6705.737點。

AMD收跌2.55%,台積電跌0.99%。

中概股:

納斯達克金龍中國指數收跌1.21%,報7760.02點。

熱門中概股里,逸仙電商初步收跌20%,阿特斯太陽能跌15%,小鵬跌10%,小馬智行跌6%。阿里巴巴漲2.8%,金山雲漲9.1%。

其他個股:

伯克希爾哈撒韋B類股跌1.12%,禮來跌0.35%。

Salesforce收跌2.72%,Adobe跌1.82%,甲骨文跌1.34%,奈飛跌0.83%,博通漲0.06%。

歐元區藍籌股指收跌超0.9%,成分股愛特思集團、德銀、西門子跌超3%。德國股市收跌1.2%,義大利銀行板塊跌超0.7%。

泛歐歐股:

歐洲STOXX 600指數收跌0.54%,報571.68點。

歐元區STOXX 50指數收跌0.93%,報5640.94點。

各國股指:

德國DAX 30指數收跌1.20%,報23590.52點。

法國CAC 40指數收跌0.63%,報8119.02點。

英國富時100指數收跌0.24%,報9675.43點。

(11月17日 歐美主要股指表現)

歐洲個股:

歐元區藍籌股中,愛特思集團收跌3.45%,德意志銀行跌3.31%,西門子跌3.19%,Adyen跌2.80%,英飛凌跌2.59%。

歐洲STOXX 600指數的所有成分股中,朗盛股份收跌7.23%,博柏利跌6.62%,FLSmith跌6.41%跌幅第三大,潘多拉跌3.50%。