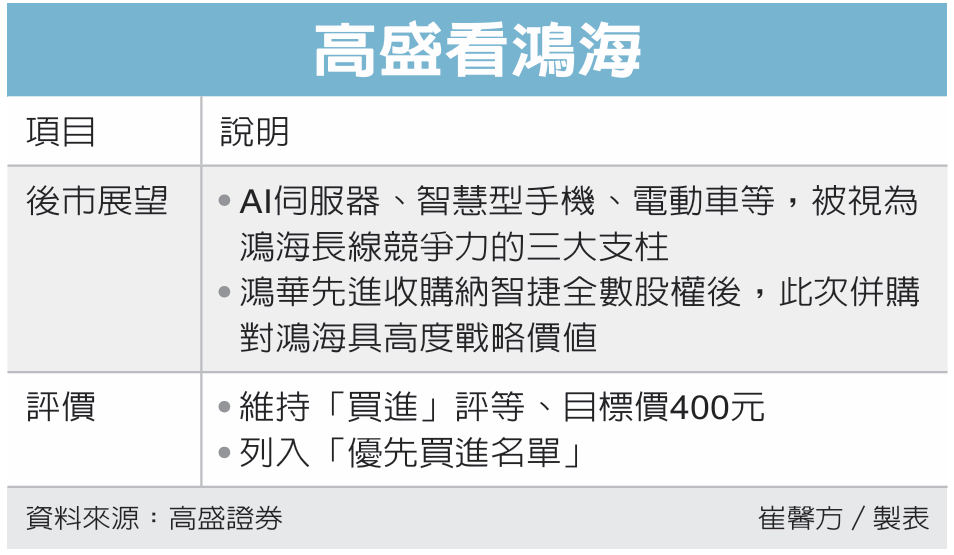

鸿华先进收购纳智捷(LUXGEN)全数股权后,高盛证券出具最新报告指出,此举具高度战略意义,有助鸿海(2317)由代工延伸至品牌销售端,深化终端需求掌握,并看好AI伺服器、手机与电动车三大动能支撑长线成长,维持「买进」评等、目标价400元。

鸿海和裕隆合资的鸿华先进,宣布以新台币7.876亿元,收购裕隆旗下纳智捷100%股权。高盛大中华科技产业研究部门主管张博凯认为,此次并购对鸿海具高度战略价值。

尽管鸿海核心仍聚焦于电动车组装与设计服务,但透过并购取得自有品牌销售机会,将有助深化对终端客户需求的掌握,后市可望扩大电动车布局,将业务触角由上游供应链延伸至品牌销售端。

因此,高盛对鸿海持正面看法、维持「买进」评等、目标价400元,持续暂居外资法人圈最高价、且列入「优先买进名单」。事实上,鸿海在AI伺服器、智慧型手机及电动车代工等,被视为具长线竞争力的三大支柱。

首先,高盛看好鸿海推动电动车的长线机会。张博凯分析,随著产业竞争加剧、车款上市时程要求提高,电动车代工需求可望持续升温,而鸿海凭借全球产能布局、规模化优势,以及涵盖汽车零组件的完整供应体系,具备良好条件掌握产业趋势,长期成长定位明确。

第二,鸿海已与三菱汽车建立代工合作关系,并进一步切入零排放巴士领域的合作,目前正与多家传统汽车OEM厂商持续洽谈中,寻求更多电动车与代工相关业务机会,后续布局动向备受市场关注。

第三,目前电动车业务占鸿海集团营收比重仍低于5%,但张博凯预估,2025至2030年期间可望以约32%的年均复合成长率(CAGR)扩张,毛利率上看11%至13%,明显优于集团整体平均的5%至6%。不过,考量相关交易尚未完成,此次并购暂未纳入财务预测。 $(document).ready(function () {nstockStoryStockInfo();});