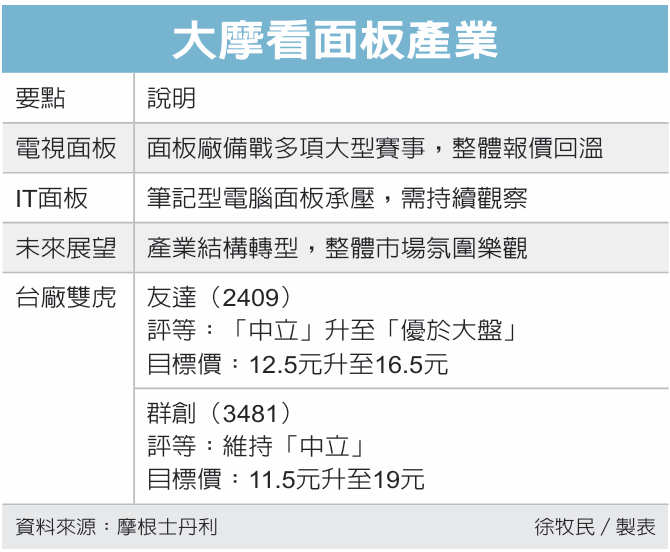

摩根士丹利(大摩)于最新「面板产业报告」中指出,预期随电视面板价格出现转折向上,市场对面板厂情绪维持正向。台厂中友达(2409)从「中立」升至「优于大盘」,目标价从12.5元升至16.5元;群创维持中立,但目标价从11.5元升至19元,两者调幅分别达31.2%、65.2%。

大摩指出,预期2026年1月主流32吋、43吋、55吋、65吋及75吋电视面板价格将分别月增3%、2%、1%、1%及持平,以季度平均来看,第1季电视面板价格将季增2-3%。目前研判面板价格已于2025年12月触底,短期展开反弹。

大摩认为,面板报价回升主因电视品牌为2026年上半年的大型赛事提前备货促销,带动订单动能回升。预计主要面板厂将持续控制产量,2026年第1季产业平均稼动率预计在80-85%,与2025年第4季持平。

大摩表示,由于面板厂在稼动率调整与产能扩张上,展现出良好供应端纪律,因此整体产业结构已有改变,面板价格周期已从过往数年一次,缩短至目前以季为单位。因此建议在布局面板股时,操作策略需要更加灵活敏捷。

大摩指出,台厂方面由于群创近期因FOPLP(扇出型面板级封装) 题材带动股价飙升,因此在估值方面,研判友达仍具有较大上行空间。 $(document).ready(function () {nstockStoryStockInfo();});